Los peores errores son los que alimentan los buenos sentimientos

Von Clausewitz

No me digas que no hay dinero para hacer política

José Luis Rodríguez Zapatero

El pasado junio parecía que la destrucción del valor de la moneda común había alcanzado sus límites. Y así lo recogía en estas mismas páginas ("YDraghi cogió su fusil", 6 de junio). Evidentemente, la capacidad de sorprender de un banquero central es mayor que la del mago Houdini. Y no porque estos días no se viniese hablando de la posibilidad de una QE, en absoluto, sino porque no existen razones de ningún tipo que justifiquen la medida. Razones al menos de las esgrimidas por los agoreros del fin de los tiempos, los que hablan de deflación, de empleos destruidos, de caídas del consumo. Razones “sociales” que, si bien pudiera discrepar intelectualmente de ellas (por decirlo mejor, de esta vía de solución), tampoco se dan en esta ocasión.

El pasado junio parecía que la destrucción del valor de la moneda común había alcanzado sus límites. Y así lo recogía en estas mismas páginas ("YDraghi cogió su fusil", 6 de junio). Evidentemente, la capacidad de sorprender de un banquero central es mayor que la del mago Houdini. Y no porque estos días no se viniese hablando de la posibilidad de una QE, en absoluto, sino porque no existen razones de ningún tipo que justifiquen la medida. Razones al menos de las esgrimidas por los agoreros del fin de los tiempos, los que hablan de deflación, de empleos destruidos, de caídas del consumo. Razones “sociales” que, si bien pudiera discrepar intelectualmente de ellas (por decirlo mejor, de esta vía de solución), tampoco se dan en esta ocasión.Ni una sola vez salió de la boca de Mario Draghi durante su anuncio la palabradeflación, ni siquiera riesgo de deflación. Ni una sola. Habló de período de baja inflación, de caídas de precios y del muy importante efecto del precio delpetróleo (que, desde la fecha de la anterior manipulación del mercado en junio, ha dividido por dos su precio). No se observa en ningún lugar de Europa que se retrasen las decisiones de compra por parte de los agentes, que es el verdadero mal que define la deflación.

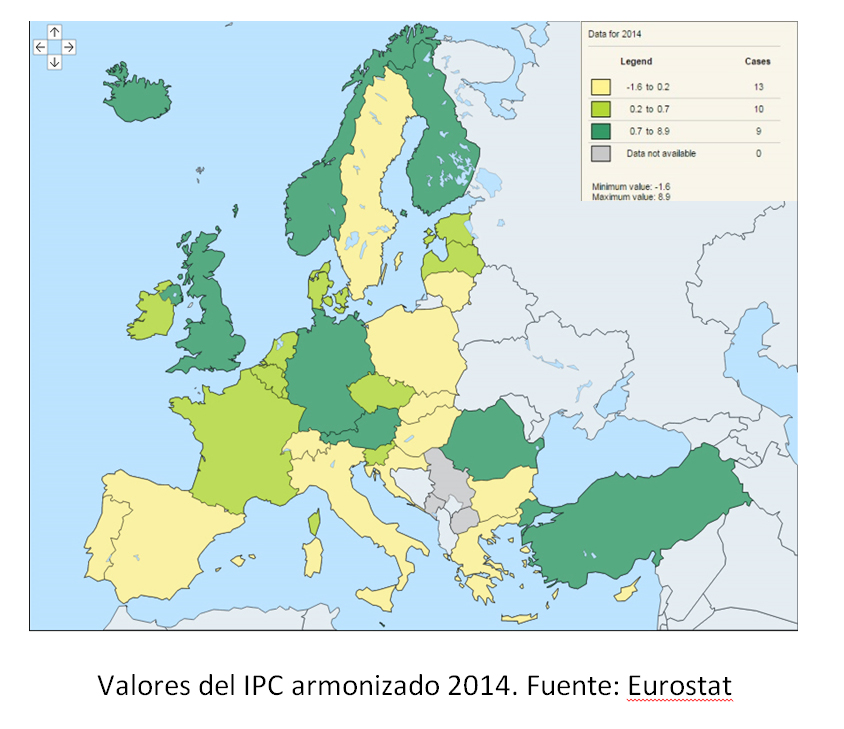

El IPC medio en 2014 en la Unión Europea de 28 países -0,1%; en la Eurozona (bajo el control monetario del BCE) fue de -0,2%; en España fue de 1,1%. Considerando que el efecto del precio del petróleo, según estudios recientes, es de alrededor del 45% en la UE (ligeramente superior en España), es fácil entender que el conjunto de precios de bienes de consumo ha aumentado, o al menos no ha disminuido en Europa durante 2014. Eso sí, se trata de cifras evidentemente bajas, pero eso es algo por lo que deberíamos felicitarnos los consumidores, los contribuyentes y los acreedores de la deuda que nos permite financiarnos. Nuestro ahorro, el poco que sea, nuestras pensiones futuras, el valor de nuestra vivienda (quienes la disfrutemos en propiedad, alrededor del 85% de los españoles), nuestro salario, todo se ve beneficiado por la falta de inflación. Y recordemos que el error más común, también entre los economistas, es confundir IPC con inflación, la temperatura con el termómetro, y no definirla como la pérdida de valor de la moneda.

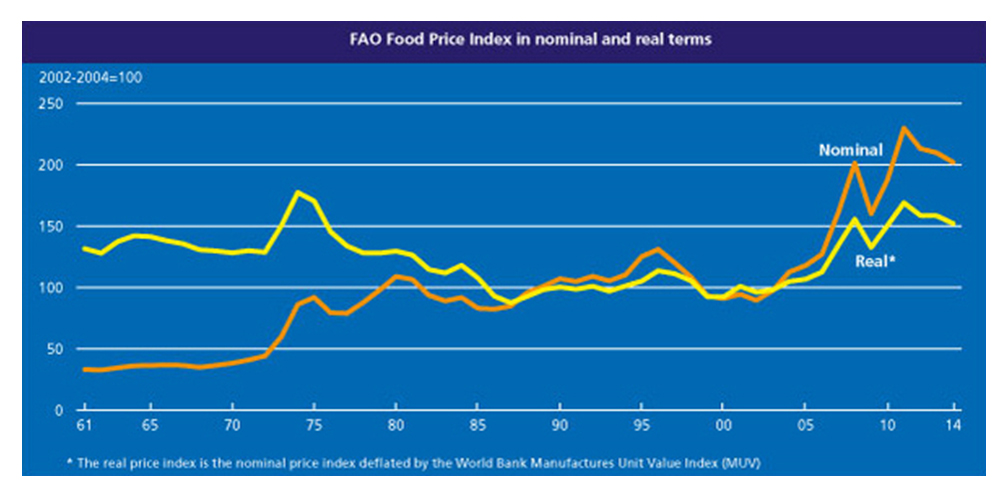

El IPC medio en 2014 en la Unión Europea de 28 países -0,1%; en la Eurozona (bajo el control monetario del BCE) fue de -0,2%; en España fue de 1,1%. Considerando que el efecto del precio del petróleo, según estudios recientes, es de alrededor del 45% en la UE (ligeramente superior en España), es fácil entender que el conjunto de precios de bienes de consumo ha aumentado, o al menos no ha disminuido en Europa durante 2014. Eso sí, se trata de cifras evidentemente bajas, pero eso es algo por lo que deberíamos felicitarnos los consumidores, los contribuyentes y los acreedores de la deuda que nos permite financiarnos. Nuestro ahorro, el poco que sea, nuestras pensiones futuras, el valor de nuestra vivienda (quienes la disfrutemos en propiedad, alrededor del 85% de los españoles), nuestro salario, todo se ve beneficiado por la falta de inflación. Y recordemos que el error más común, también entre los economistas, es confundir IPC con inflación, la temperatura con el termómetro, y no definirla como la pérdida de valor de la moneda. Todos los manuales de economía, además del sentido común, señalan que si el dinero sale de la renta variable, se refugia en renta fija; cae la primera, sube la segunda. Y viceversa. Lo que no puede es estar simultáneamente en todas partes. Gracias a la inundación de liquidez de los bancos centrales, los índices bursátiles están en máximos, la rentabilidad de la deuda en mínimos, los índices de alimentos de la FAO se han incrementado en más de un 50% en 10 años en términos reales, el oro se ha doblado desde 2007… El dinero está en todas partes, menos en los bolsillos de los ciudadanos. Pero la mayor parte de los economistas (y de los medios, con ellos, y de la población, desconocedora en general de la enorme manipulación a la que es sometida) pedirán, ya lo están haciendo, una nueva QE si esta no alcanza el objetivo de inflación previsto. Para cebar a unos mercados financieros que crecen sin control alguno. Para, esos mismos economistas, protestar mayoritariamente por el aumento de desigualdad que provocan las políticas que ellos promueven, una inconsistencia que deberían explicar, pero que sólo combaten pidiendo “más impuestos”. Es decir, exigiendo a las clases medias (“los ricos”, dicen ellos) un esfuerzo sobrehumano para atender unos costes inasumibles.

Todos los manuales de economía, además del sentido común, señalan que si el dinero sale de la renta variable, se refugia en renta fija; cae la primera, sube la segunda. Y viceversa. Lo que no puede es estar simultáneamente en todas partes. Gracias a la inundación de liquidez de los bancos centrales, los índices bursátiles están en máximos, la rentabilidad de la deuda en mínimos, los índices de alimentos de la FAO se han incrementado en más de un 50% en 10 años en términos reales, el oro se ha doblado desde 2007… El dinero está en todas partes, menos en los bolsillos de los ciudadanos. Pero la mayor parte de los economistas (y de los medios, con ellos, y de la población, desconocedora en general de la enorme manipulación a la que es sometida) pedirán, ya lo están haciendo, una nueva QE si esta no alcanza el objetivo de inflación previsto. Para cebar a unos mercados financieros que crecen sin control alguno. Para, esos mismos economistas, protestar mayoritariamente por el aumento de desigualdad que provocan las políticas que ellos promueven, una inconsistencia que deberían explicar, pero que sólo combaten pidiendo “más impuestos”. Es decir, exigiendo a las clases medias (“los ricos”, dicen ellos) un esfuerzo sobrehumano para atender unos costes inasumibles. ¿Qué explica todo esto? Las QE sólo favorecen al sector financiero, que recibe cada expansión monetaria, cada impulso crediticio como una nueva patada a seguir, como un aplauso a su cada vez mayor asunción irresponsable de riesgos. Los principales responsables del sector, muchos presentes en Davos, han sido los primeros en saludar la medida. Algunos intermediarios financieros españoles, deseosos de dinero fresco que pasar por la trituradora, han llegado incluso a afirmar la mutualización de riesgos planteada por Draghi (y limitada al 20%, supuestamente para evitar que quienes actúan con alguna responsabilidad no tengan que cargar con las actuaciones irresponsables de otros) ha sido insuficiente, reclamando hasta el 100% bajo la excusa de que “compartimos moneda”. Ni presupuestos, ni política fiscal, ni política económica, ni ciclo electoral siquiera; perocompartimos moneda, eso sí. Todo el riesgo, al saco común de los contribuyentes. No estoy seguro que sus colegas alemanes, holandeses o fineses compartan, siquiera ligeramente, ese deseo.

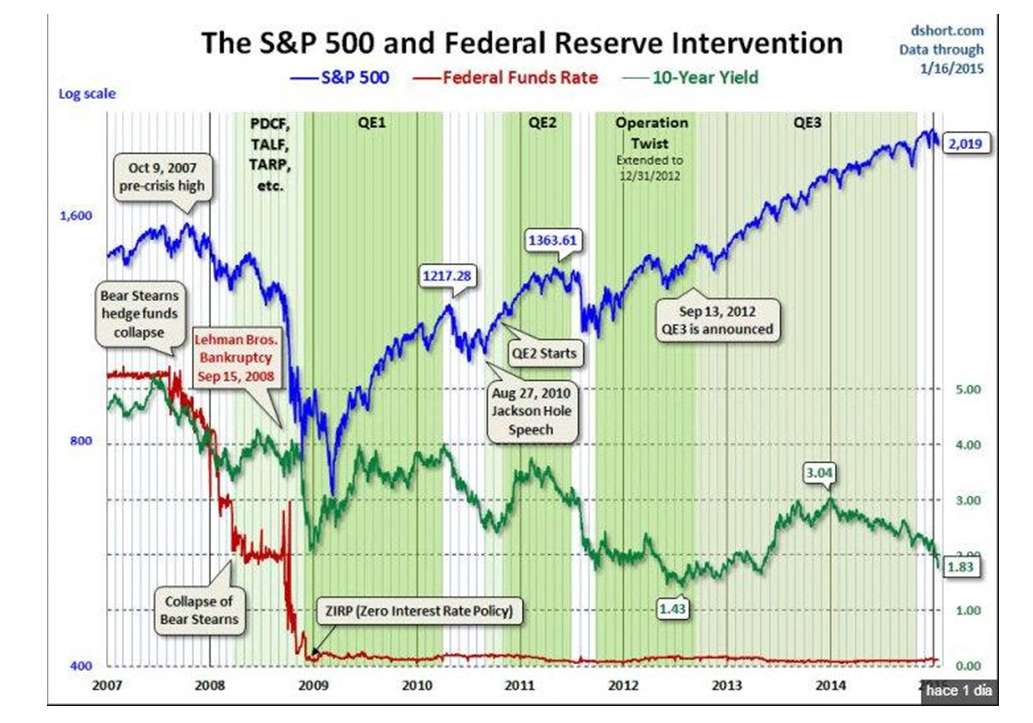

¿Qué explica todo esto? Las QE sólo favorecen al sector financiero, que recibe cada expansión monetaria, cada impulso crediticio como una nueva patada a seguir, como un aplauso a su cada vez mayor asunción irresponsable de riesgos. Los principales responsables del sector, muchos presentes en Davos, han sido los primeros en saludar la medida. Algunos intermediarios financieros españoles, deseosos de dinero fresco que pasar por la trituradora, han llegado incluso a afirmar la mutualización de riesgos planteada por Draghi (y limitada al 20%, supuestamente para evitar que quienes actúan con alguna responsabilidad no tengan que cargar con las actuaciones irresponsables de otros) ha sido insuficiente, reclamando hasta el 100% bajo la excusa de que “compartimos moneda”. Ni presupuestos, ni política fiscal, ni política económica, ni ciclo electoral siquiera; perocompartimos moneda, eso sí. Todo el riesgo, al saco común de los contribuyentes. No estoy seguro que sus colegas alemanes, holandeses o fineses compartan, siquiera ligeramente, ese deseo. La pretendida bondad de las medidas de expansión crediticia de los bancos centrales en los mercados queda en entredicho cuando observamos la cantidad de países con bonos en rendimientos negativos, como pone de manifiesto el siguiente gráfico (cortesía de Daniel Lacalle).

La pretendida bondad de las medidas de expansión crediticia de los bancos centrales en los mercados queda en entredicho cuando observamos la cantidad de países con bonos en rendimientos negativos, como pone de manifiesto el siguiente gráfico (cortesía de Daniel Lacalle).Se suele poner como ejemplo de éxito de este tipo de medidas la salida de la crisis de los EEUU: “En los EEUU la Reserva Federal hizo su trabajo; han creado millones de empleos y crecen”. No voy a negar la realidad de la doble afirmación, pero quizá sería necesario acercarse a ella con algo más de detalle.

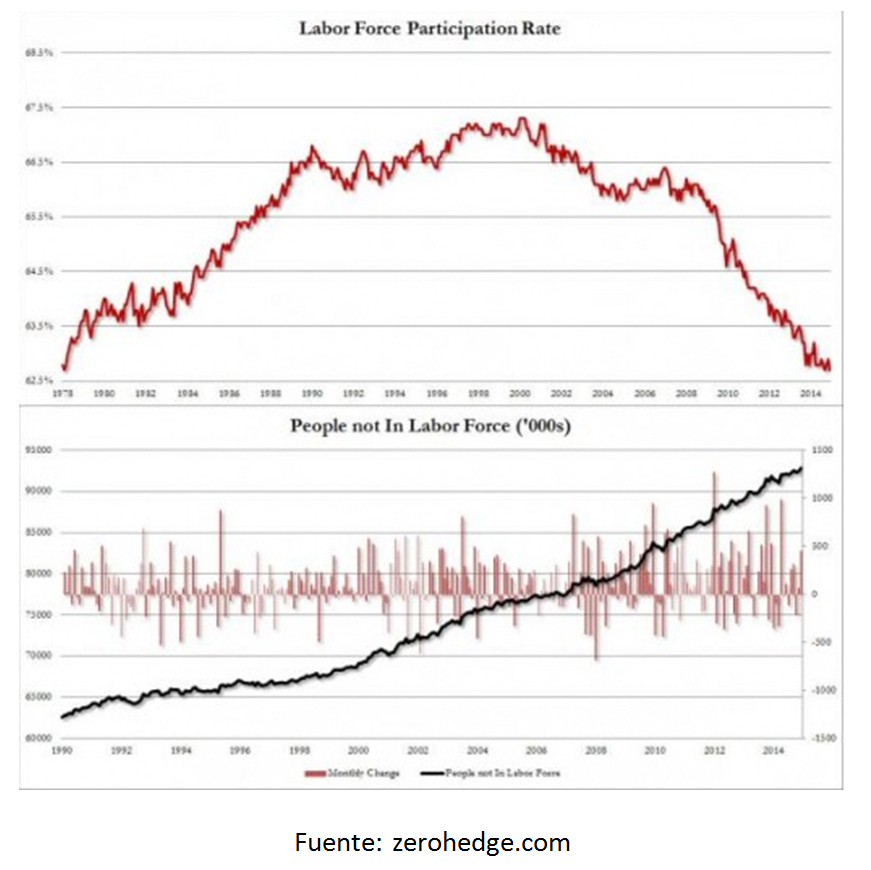

En primer lugar, en 2009 se produjo una modificación en la forma de calcular la participación de la fuerza laboral; de no haber sucedido, la situación sería como la que recoge el siguiente gráfico.

La participación de la fuerza laboral se encuentra en mínimos de hace 40 años, y son casi 93 millones los norteamericanos que están oficialmente fuera de las estadísticas de empleo; es decir, que no tienen trabajo pero tampoco computan como demandantes de empleo.

La participación de la fuerza laboral se encuentra en mínimos de hace 40 años, y son casi 93 millones los norteamericanos que están oficialmente fuera de las estadísticas de empleo; es decir, que no tienen trabajo pero tampoco computan como demandantes de empleo.En cuanto a los famosos nueve millones de puestos de trabajo creados, son, efectivamente, ciertos. Lo que no nos dicen es que se han creado… después de haber sido destruidos.

Por último, una cuestión muy importante es el origen del empleo. Como pone de manifiesto la siguiente descomposición, el sector más dinámico es… el delfracking, es decir, el de la extracción de petróleo mediante fractura hidráulica; un sector basado en la innovación tecnológica que ha provocado que los EEUU sean prácticamente ya autosuficientes en petróleo, que ha conseguido que disfrutemos en todo el mundo de los precios más bajos en años y en el que el efecto de las políticas de relajación cuantitativa son más que discutibles. Sólo recordar las manifestaciones en Canarias en contra de las prospecciones de petróleo tradicional debería hacernos reflexionar sobre si, efectivamente, es el modelo norteamericano el que queremos.

Por último, una cuestión muy importante es el origen del empleo. Como pone de manifiesto la siguiente descomposición, el sector más dinámico es… el delfracking, es decir, el de la extracción de petróleo mediante fractura hidráulica; un sector basado en la innovación tecnológica que ha provocado que los EEUU sean prácticamente ya autosuficientes en petróleo, que ha conseguido que disfrutemos en todo el mundo de los precios más bajos en años y en el que el efecto de las políticas de relajación cuantitativa son más que discutibles. Sólo recordar las manifestaciones en Canarias en contra de las prospecciones de petróleo tradicional debería hacernos reflexionar sobre si, efectivamente, es el modelo norteamericano el que queremos.Volviendo a nuestra casa, reconoció el presidente del BCE que el dinero en sentido amplio, el agregado monetario que los economistas denominamos M3 (dinero en efectivo, depósitos corrientes y depósitos a más largo plazo) está creciendo. Es decir, que no existe falta de liquidez. Que además crecen los créditos. Es decir, que no existe falta de financiación. Esos argumentos, simplemente, hubiesen valido para justificar por parte del gobernador que la QE no tenía sentido.

Reconoció además (y este punto es perfectamente conocido por todos los economistas aunque convenientemente ocultado) que la política monetaria se ha agotado. Que no hay margen para bajar tipos. Esto supone que puede que hayamos llegado a un punto de no retorno. Por un lado, ya no tienen efecto las tradicionales políticas de demanda que los sucesivos Gobiernos de todos los países llevan aplicando desde hace casi 100 años, llamadas keynesianas (cuando Keynes basaba la expansión del gasto público en el ahorro del Estado, no en la acumulación de déficits sucesivos y espectaculares aumentos de deuda pública) y que son en gran medida responsables de esta crisis; tampoco las monetarias, implementadas porFriedman y la escuela de Chicago desde principios de los 70, consistentes en la manipulación de los tipos de interés por parte de los bancos centrales y que han contribuido mayormente a inflar las distintas burbujas a las que nos hemos tenido que enfrentar.

Reconoció además (y este punto es perfectamente conocido por todos los economistas aunque convenientemente ocultado) que la política monetaria se ha agotado. Que no hay margen para bajar tipos. Esto supone que puede que hayamos llegado a un punto de no retorno. Por un lado, ya no tienen efecto las tradicionales políticas de demanda que los sucesivos Gobiernos de todos los países llevan aplicando desde hace casi 100 años, llamadas keynesianas (cuando Keynes basaba la expansión del gasto público en el ahorro del Estado, no en la acumulación de déficits sucesivos y espectaculares aumentos de deuda pública) y que son en gran medida responsables de esta crisis; tampoco las monetarias, implementadas porFriedman y la escuela de Chicago desde principios de los 70, consistentes en la manipulación de los tipos de interés por parte de los bancos centrales y que han contribuido mayormente a inflar las distintas burbujas a las que nos hemos tenido que enfrentar.Se alimenta la irresponsabilidad de los Gobiernos europeos, que podrán emitir deuda y asumir riesgos adicionales sabiendo que no importa lo que los inversores piensen, sin un mercado que ponga precio a su actuación, pues un banquero central y millones de contribuyentes europeos aceptarán su deuda. Cuando no queda margen para las políticas de demanda, cuando no puede esperarse nada de la monetaria, cuando se agotan los epítetos, es que la política económica ha llegado a su fin. Y que la política, sin más, ha vencido.

FUENTE: PUBLICADO EN EL CONFIDENCIAL - http://blogs.elconfidencial.com/economia/big-data/2015-01-23/el-fin-de-una-era_628191/?utm_source=www.elconfidencial.com&utm_medium=email&utm_campaign=Boletines+ElConfi

No hay comentarios:

Publicar un comentario