El mercado de capitales es el lugar más eficiente para que se encuentren la demanda y la oferta de dinero. Latinoamérica parece todavía no haber comprendido el mensaje por completo. El principal perjudicado de esto: el inversor.

El mercado de capitales es el lugar más eficiente para que se encuentren la demanda y la oferta de dinero. Latinoamérica parece todavía no haber comprendido el mensaje por completo. El principal perjudicado de esto: el inversor. Nunca pierdo la capacidad de sorprenderme. Y menos cuando se trata de mercados e inversiones…

Creo que usted y casi todos los suscriptores de Inversor Global que leen cotidianamente esta columna están familiarizados con estos términos: mercados de frontera, mercados emergentes y mercados desarrollados.

En caso de que así no lo sea, déjeme explicarle brevemente estos conceptos haciendo un paralelismo con el fútbol.

Los mercados desarrollados son aquellos que representan la Primera División, la de máxima categoría, en cualquier campeonato del mundo. Son los que todo inversor aspira a negociar debido al gran nivel de desarrollo y diversidad que encuentra allí para sus ahorros.

Un escalón más abajo, en la Segunda División, están los mercados emergentes. Aquí las bondades no son tan claras para los ahorristas que desean invertir, aunque no es el peor de los mundos. Encontramos algunos aspectos positivos que se entremezclan con falencias.

Finalmente, los mercados de frontera son como la Tercera División. Allí todo se vuelve más ríspido, dificultoso y los caminos a recorrer son más sinuosos. Para el inversor se vuelve todo cuesta arriba y más difícil de descifrar.

Hasta aquí nada nuevo.

Mi sorpresa sobrevino cuando estaba preparando mi presentación para el workshopque voy a estar brindando en la Expo Inversiones de la ciudad de Rosario el jueves próximo.

En la misma quería mostrar las diferencias de por qué el mercado argentino es uno denominado de frontera, el chileno uno emergente y el español uno desarrollado.

Y la verdad es que las cifras son realmente esclarecedoras y muestran todo el trabajo pendiente que hay que hacer en Latinoamérica para comenzar a entender al mercado de capitales como la herramienta más eficiente de financiamiento de una economía.

A priori sabía que existían diferencias muy importantes entre estos tres mercados, pero desconocía que las mismas eran tan evidentes.

Es por eso que siempre una opinión, perspectiva o visión intento que esté acompañada con números concretos para que la subjetividad no sea totalmente la que domine la escena.

Por esto mismo, avancemos con algunas cifras reveladoras…

LA OFERTA DISPONIBLE

Una de las cuestiones que hacen al grado de desarrollo de un mercado es la oferta de empresas listadas que tiene para ofrecer a los inversores. En este sentido, los datos muestran una triste realidad para Argentina, algo más decoroso para Chile y un respetable nivel para España.

En los últimos diez años, la cantidad de empresas listadas en el mercado argentino no solo continuó siendo baja, sino que disminuyeron un 5,6% a 101 firmas. Para Chile, la cantidad de empresas listadas subió casi 30% y son el triple de las existentes en Argentina, a pesar de que su PBI es la mitad. Y en España, las firmas listadas son 3.547, subiendo un 3,9% en la última década.

En este sentido, observamos una gran desventaja del inversor argentino o chileno por sobre el español en cuanto a oportunidades de inversión por cantidad de empresas se refiere.

EL MONTO TRANSADO

No solo es importante la oferta existente, sino lo que se denomina la profundidad de mercado, es decir, la cantidad de operaciones por monto que se realizan.

Y en este rubro las diferencias vuelven a ser elocuentes.

En Argentina, en marzo de 2005 se transó un total de US$ 618 millones en acciones. Ese volumen se contrajo un 8,1% cuando tomamos los 567 millones de dólares operados en marzo de 2015.

Para Chile, la situación luce mejor. Mientras que en el tercer mes del año 2005 se negociaron US$ 1.520 millones en renta variable, diez años después ese número trepó a US$ 2.481 millones, un 63% más.

Finalmente, en España, los números son increíblemente elevados. Durante marzo de 2005 se operaron en acciones US$ 114.976 millones. En marzo de 2015 esa cifra llegó a US$ 285.475 millones. Esto es un sorprendente avance de 148%.

Nuevamente, comparando un mercado desarrollado con mercados de segundo y tercer nivel, la diferencia es muy grande.

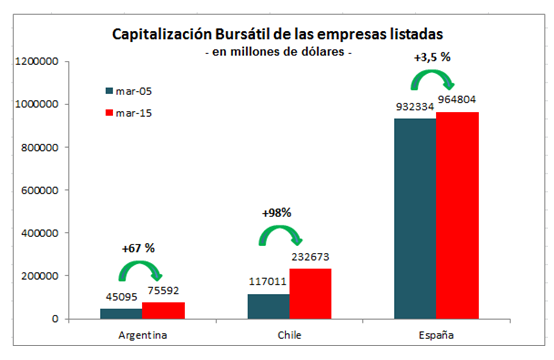

EL VALOR DE LAS COMPAÑÍAS

Para concluir el análisis, en centré en cuánto valen todas las empresas juntas que cotizan en las respectivas bolsas. Para ello, utilice la capitalización bursátilde las empresas (el precio de la acción por la cantidad de acciones emitidas por la firma).

Las cifras son las siguientes:

Todas las empresas argentinas listadas en Bolsa cuestan US$ 75 mil millones. Las de Chile US$ 232 mil millones y las de España US$ 964 mil millones.

¿Qué implica esto?

Por ejemplo, que el efectivo que tiene Apple en inversiones de corto y largo plazo, que suma US$ 170 millones, podría comprar toda la Bolsa de Argentina y la mitad de la Bolsa de Chile.

Increíble, ¿no?

La moraleja detrás de esto es que el inversor latinoamericano corre con desventajas al momento de decidir una estrategia de inversión para sus ahorros si solo se concentra en su mercado. Sin embargo, la globalización trajo consigo ciertos beneficios, como la oportunidad de invertir en mercados globales a solo un clic de distancia.

De esta forma, en la medida en que los Gobierno latinoamericanos no se interesen en desarrollar los mercados de capitales como fuente de financiamiento, no solo los inversores serán la víctima de estas restricciones, sino los propios Gobierno y empresas.

Esto termina atentando contra la posibilidad del desarrollo de los países.

A su lado en los mercados. Diego Martínez Burzaco

FUENTE: Publicado en Inversor Global - Newsletter semanal- enviado por mail

No hay comentarios:

Publicar un comentario